ドコモの料金滞納は危険!延滞後に起こる事と対処法まとめ

ドコモ滞納対処法 2024-11-30

ミカサ

ドコモの料金滞納を甘く見ていませんか?

もしそうなら、大変な目に遭う可能性があります。

利用停止や延滞利息のことではありません。

利息なんてわずか数百円のことですから、全く怖くないのです。

それよりも恐れるべきは、滞納によって信用情報が傷つき、携帯の新規契約やクレジットカードやローンの契約が出来なくなってしまうことです。

現在、そのことを知らずにクレジットやローンを組めず、大変な思いをしている人が沢山います。

そうならない為にも「滞納後に起こる出来事」や「取るべき対処法」を知っておきましょう。

巻末には監修を担当しているFPのアドバイスコメントも掲載しています。

ドコモの料金を滞納するとどうなるのか? 時系列で紹介

まずは滞納後に、起こることを時系列で紹介しておきますね。

タップで各項目に飛べるようになっています。

特に重要なのが3番と4番。

何故なら、滞納から数日で信用情報が傷つきはじめ、最終的には完全にブラックになってしまうからです。

信用情報がブラックになると、以後、自分名義の携帯電話を持てなくなり、クレジットカードやローンの審査にも通らなくなってしまいます。

しかもその状態は、完済から、最低でも5年間は続くのです。

これから起こる事 その1携帯が止められる!

当然のことですが、携帯料金を払わなければ携帯を利用できなくなります。いわゆる利用停止、というやつです。

気になるのは、どのタイミングで携帯が止まるのか?ですが、ズバリ、支払日の1ヶ月後。

本来の支払期限から1ヵ月が経過した時点で、順次、利用停止となっていきます。

これから起こる事 その2延滞利息・手数料を取られてしまう

携帯料金を延滞してしまった場合には、本来払うべき携帯料金の他に、延滞利息や手数料を支払う必要があります。

ですが、これ自体は大したことありません。

というのも・・・延滞利息は20.6%(通話料14.6%+機種代6%)なので、仮に1万円を1か月間延滞したとしても、利息はわずか169円。

これに諸々の事務手数料がかかってきますが、それらも最大で700円~800円程度のお話です。

ですので、利息については全然怖くないのです。

それよりも恐ろしいのは、次の3番4番。ズバリ、延滞により信用情報が傷つき、ブラック状態になること。

一度、その状態になってしまったら、後からどれだけ謝ろうとも、お金を払おうとも、信用情報を書き直してもらうことが出来ないのですね。

これから起こる事 その3延滞の数日後以降、信用情報に延滞の記録を付けられる

特に、iPhoneをはじめスマホ本体を通話料と一緒に分割払いしている人は、要注意!

何故なら、そういった人が携帯料金を滞納すると、大事な信用情報に、延滞の記録を付けられてしまうからです。

現在、多くの人がスマホ本体を分割払いで購入していると思いますが、これって単なる分割払いではないのですね。

実は、ドコモと割賦(かっぷ)契約というローンの契約を結び、料金を返済している状態なのです。つまり、通話料を延滞するということは・・・・同時に機種の分割ローンも延滞している、ということに。

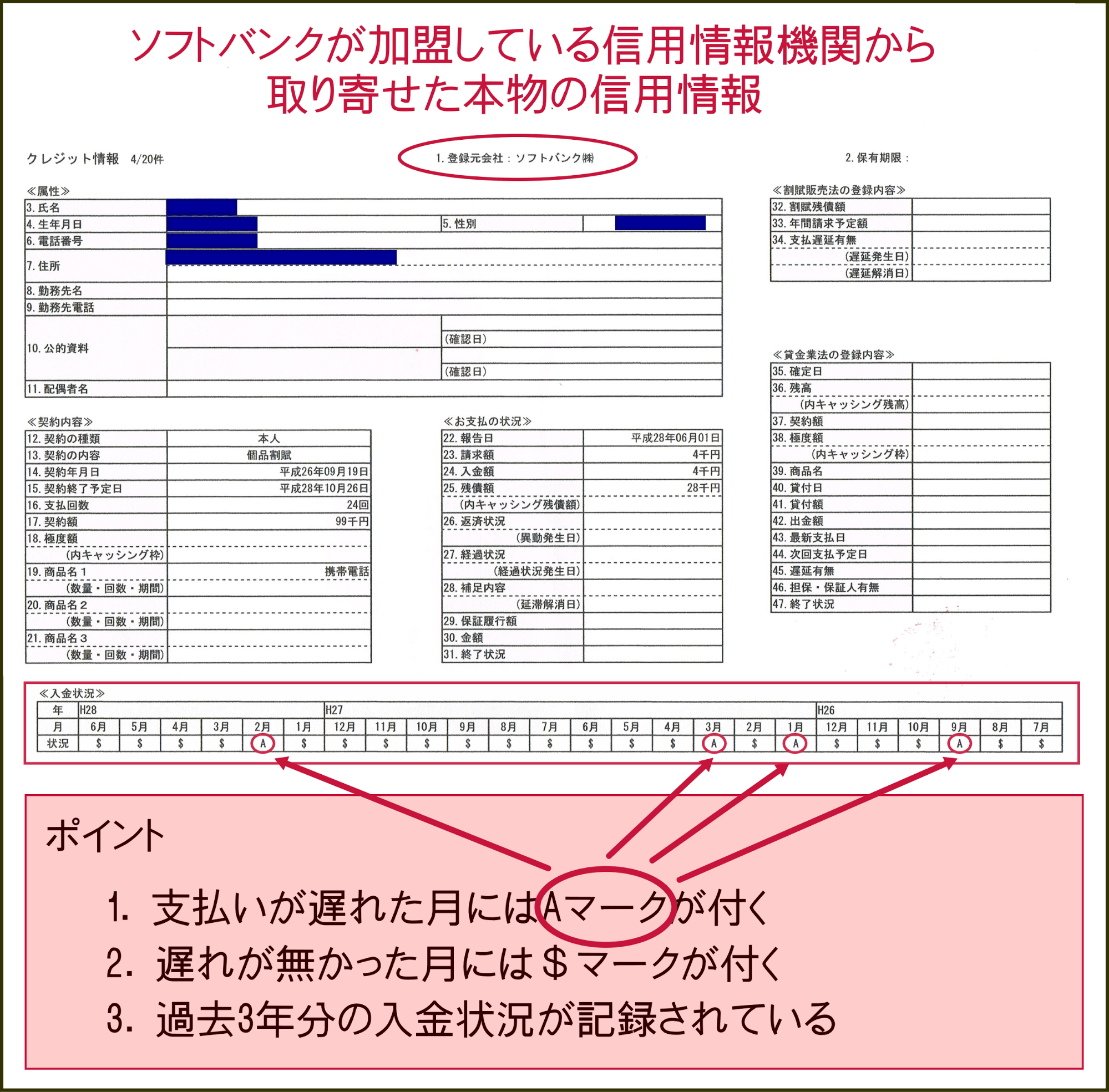

ローンの延滞は、立派な金融事故ですから、当然、信用情報にも、その旨を登録されてしまいます。実際に、下の画像を見て下さい。

これはドコモが加盟している信用情報機関「CIC(株式会社シー・アイ・シー)」から取り寄せた本物の信用情報です。

注目すべきは、一番下の<入金状況>の項目。ここを見れば、ローンの返済状況が一目で分かるようになっているのですね。(しかも、過去3年間分)

「Aマーク」が付いているところは何だと思いますか?

ズバリ、これが遅延のマーク。

本来の支払日に、支払いがなかった場合には、このようにAマークを付けられてしまうのですね。

そして、ここからが重要なところ!

どこのクレジット会社も、ローン会社も、銀行も、例外なく、ユーザーからの申込みがあった場合には、申込者の信用情報を取り寄せます。

何故、取り寄せるのか? というと・・・

ズバリ、過去に金融事故を起こしていないか? 他社で延滞を起こしていないか?を調べるためですね。

そして、そこに遅延を示すAマークが付いている場合は、当然、審査結果が不利になってきます。

理由は単純で・・・誰しも延滞を起こしている人にお金を貸したり、クレジットカードを発行しようとは思わない、からです。

また、既にクレジットカードを持っている人も要注意。何故なら、クレジットカード会社というのはカード発行後も、利用者の信用情報を定期的に取り寄せ、他社で延滞や事故を起こしていないか?をチェックしているからですね。

これを「途上与信」と言います。

これは珍しい話ではなく、楽天や三井住友をはじめ、途上与信が厳しいところはバンバンやっています。

なので、「支払日直前!」という人は、出来る限り素早い対処を。

すでに延滞モードに入っているという人は、取り返しがつかなくなる前に、何が何でも、お金を用意しましょう。

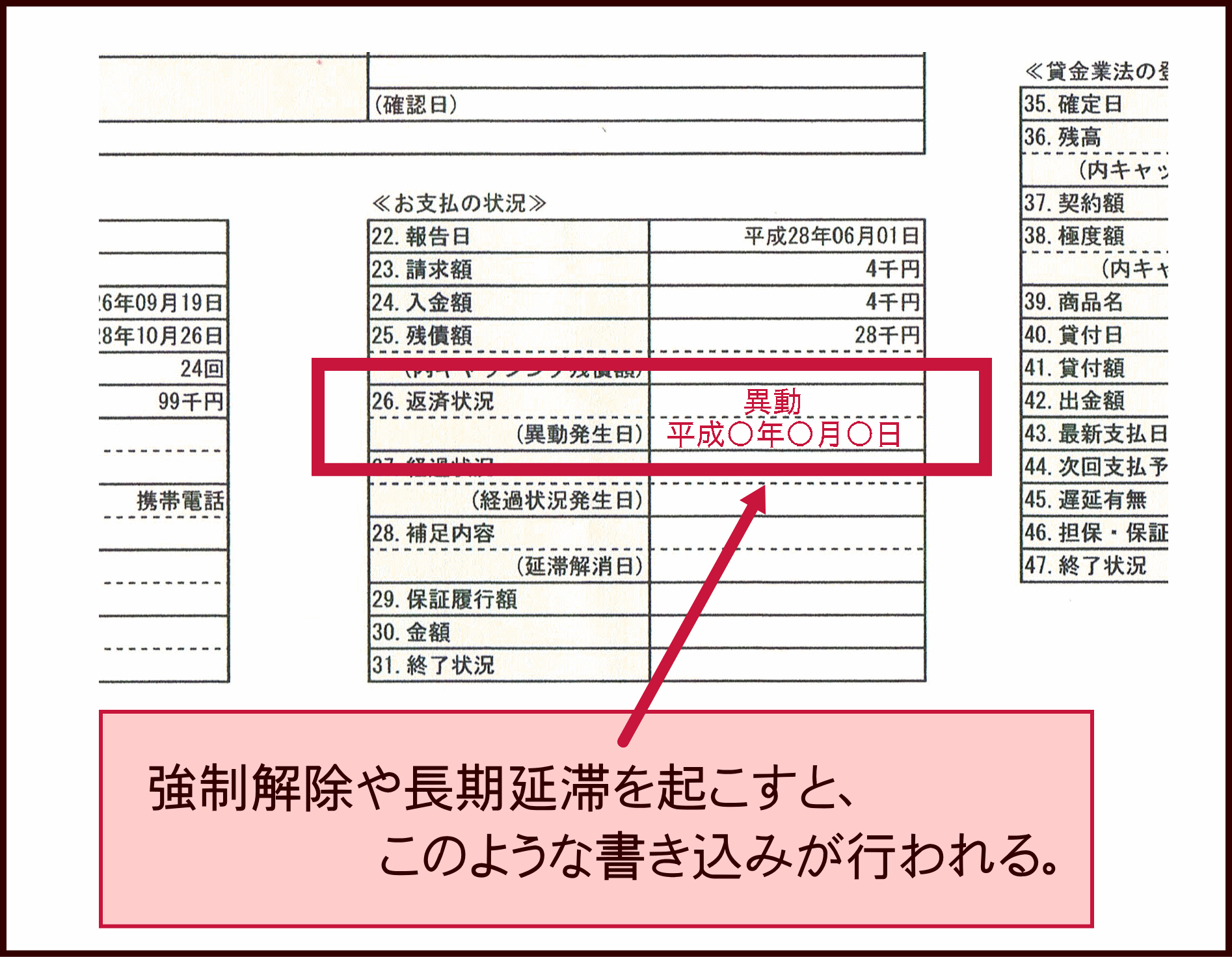

これから起こる事 その4延滞から90日後、強制解約となり信用情報が完全ブラックになる

残念ながら、延滞してから90日が経過した時点で、強制解約になります。

こうなると、審査が不利になる、といった次元の話では収まらなくなってしまいます。

何故なら強制解約というのは、Aマークが付く延滞とは異なり、かなり厳しい金融事故だからです。

もらった時点で、一発退場。以後、5年間は、ローンもクレジットカードも、一切、審査に通らなくなってしまうのですね。

自己破産をした人はローンを組めない、という話を聞いたことはないでしょうか?実は、強制解約は自己破産した場合と全く同じように取り扱われているのですね。

住宅ローン、車のローンなんてもってのほか。

携帯の新規契約、家電やエステなでの月賦契約も無理に。

さらに、審査が最も緩いと言われているカードローンでさえも、通らなくなってしまうのです。

しかも、この記録は延滞金を全額返済し終わっても、そこから5年間は消してもらえません。ドコモや信用情報の管理会社にどんなにお願いしても、消してもらえることは無いのです。

これから起こる事 その5最悪の場合は裁判・強制執行・財産の差し押さえとなる

ここまで放置する人は滅多にいませんが、強制解約の後も支払いをしなかった場合には、裁判、強制執行、財産の差押え、ということに。具体的には、裁判所から「支払督促状」が届き、一括での返済を求められます。

支払督促は裁判所から送られてくる公的な督促状なので、拒否することが出来ないのですね。

無視した場合には、家や車などの資産だけではなく、会社からの給料も差し押さえられることになります。

現金を用意する方法を3つ紹介

冒頭でもお話していた通り、携帯料金の滞納を甘く見ていると、思っている以上に大変な目に遭ってしまうのですね。

取り返しが付かなくなる前に、何とかして対処したいところ。

ということで、ここからは、現金を用意する方法について説明します。

その1自分で努力してお金を用意する

当たり前のようですが、自分で努力してお金を用意することも一つの方法です。

例えば・・・。

- 家族、友人、同僚からお金を借りる

- 金目になりそうなものを売る

- 副業をする

などがあります。

ですが、これらの方法は、周りの信用を失ったり、働き過ぎにより体調を壊す恐れもあるので、あまりオススメすることができません。

その2自己破産、個人再生、任意整理などの債務整理を行う

また、債務整理を行う方法もあります。

債務整理とは、自己破産、個人再生、任意整理などを行い、滞納金を減額するように交渉したり、支払い期間を延長したりできます。

ただし、債務整理を行うと、金融事故があったとみなされ、信用情報が必ずブラックになってしまいます。

ブラックになるということは・・・最低でもそこから5年間は、新しいクレジットカードやローン契約が・・・

つまり、打てる策が何も無い場合は仕方ありませんが、そうでない限りは、気軽に行うものでもありません。

お金の返済にカードローンがオススメの理由

いま見て頂いたように、お金を用意する方法は大きく分けて2つ。

自力で用意する方法と、債務整理をする方法。

ただ、どちらの方法にも言えることですが、デメリットが大きいのですね。

そこで、私がイチオシする方法が、“支払いを一時的にカードローンで立て替える”という方法。

カードローンと聞くと不安に感じる人もいると思うのですが、実は、日本全国で1100万人の方が利用している(成人の9人に1人)、最もメジャーなローンなのですね。

また、カードローンは利息がメチャクチャ高く、一度借りたら二度と返せなくなるのでは?と考えている人も多いかもしれませんが、実は、利息も思ったほど高くはないのですね。

仮に10万円借りたとしても、1ヵ月の利息はわずか1,479円程度。

賢く使えば、カードローンほど便利で融通の利く、融資制度は他にはないのです。

ということで、ここからは、何故カードローンがお勧めなのか?

その理由を見ていきたいと思います。

ズバリ結論から言ってしまうと、お勧めな理由は、以下の4つです。

- 即日でお金が借りられるため、すぐにドコモの支払ができる

- 毎月の返済額が少ないため負担にならない(5万円借りても2千円)

- 思っているよりも安い金利で借りられる(ドコモの延滞金利より安い)

- 初めての利用なら「無利息」で借りれるところがある

メリット その1即日でお金が借りられるため、すぐにドコモの支払ができる

メリット その2毎月の返済額が少ないため、負担にならない

毎月の返済額が極力小さく設定されている、という点もカードローンの魅力の1つ。

例えばプロミスの場合、5万円借りても毎月の返済額はたったの2,000円でOK。(ちなみに10万円でも4,000円。)

これぐらいの金額であれば、ほとんどの人が負担なく返済してくことが可能ですよね。

毎月の返済額が小さいというのも、カードローンが多くの人からウケている理由の1つです。

メリット その3ドコモの延滞金よりも安い金利で借りられる

先ほど紹介した通り、10万円借りたとしても1ヵ月の利息としては、1,479円ほど。

イメージ的に、膨大な利息がかかってきて、返済できなくなってしまうのでは、と考える人も多いのですが意外とそこまで高くはないのです。

ちなみに金利は、プロミスだと年4.5%~17.8%。アコムだと年3%〜18%。

ドコモの延滞金の金利が「年率20.5%」(通話料金14.5%+機種代金6%)なのに対し、プロミスが年4.5%~17.8%、アコムが年3%〜18%ですから、実はカードローンで立替払いした方が安く済むのですね。

| 金額10万円 | 金利 | 1ヵ月の利息 |

|---|---|---|

| プロミス | 4.5%~17.8% | 369円~1,463円 |

| アコム | 3%~18% | 246円~1,479円 |

| ドコモの遅延損害金 | 20.6% | 1,693円 |

メリット その4初めての利用なら「無利息」で借りれるところがある!

カードローンの最大の魅力はこれだと言えます。

ズバリ、カードによっては、無利息でお金を借りれるところがあるのですね。

条件は、その会社のカードローンの利用が初めてであること。

基本的にそれさえ満たせば、誰でも簡単に無利息でお金を借りることが出来ます。

まとめ

最後に、ドコモの建て替え払いにお勧めカードローン2社をまとめておきますね!

アドバイスとしては、審査の通過率を最優先に考えること。

というのもここで審査に落ちてしまうと、打てる手が何もなくなってしまうからです。

お勧めの3枚は当然、そういった面を最優先に考えたセレクトになっています。

アコム

大手消費者金融の代表格、言わずと知れたアコムをご紹介します。

アコムは即日融資にも強く、30日間の無利息制度も用意してくれています。

なお、アコムには3秒診断があるので、審査が不安な方はやってみてください。

「簡単3秒お借入診断」(←コチラ)

もし不安なら、気になっているカードローン全部の診断をやってみて、結果を見てどれか選ぶというのもありですね!

ちなみにアコムの場合は、カードローンに「クレジットカード機能」を付けることが出来るのも特徴の1つ。

クレジットカードが止まってしまった場合にもサブのクレカとして使用することが出来ます♪

もちろん、主婦や20歳以上の学生でもバイトやパートで安定収入があれば申込みOKです♪

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短30分 |

プロミス

「今日中にお金を用意したい…」

「できれば口座への振込みで借りたい!」

そんな人が候補にしてもらいたいのがプロミスです。

審査の早さや利便性を考えた場合、最初に目を向けていただきたいのが大手の消費者金融。中でも、プロミスはサービス面で特徴あり。

プロミスには、「瞬フリ」という24時間365日いつでも利用できる振り込みキャッシングサービスがあるからです。

| 金利 | 年4.5~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分 |

アイフル

最近、サービスの充実に力を入れているアイフル。

最短30分で審査が終わるので、即日融資も可能。

しかも1,000円から借り入れができるので少額から借りたい人には特におすすめです。

もちろん、バイトやパートで安定収入があれば、主婦や20歳以上の学生でも申込み可能です♪

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短30分 |

FP監修者からのアドバイスコメント

>>FP阿久津和宏氏の詳細